x

x

O Tribunal de Contas do Estado de São Paulo (TCESP), em cumprimento ao previsto na Lei de Responsabilidade Fiscal (LRF), alertou prefeitos de 559 municípios paulistas, um percentual de 86,8%, por terem registrado arrecadação inferior ao planejado e/ou por apontarem indícios de irregularidades na gestão orçamentária. No total, 79 municípios não prestaram informações e poderão ser penalizados, enquanto que apenas 6 (seis) cidades não receberam alertas neste 5º bimestre.

A partir das informações prestadas pelos municípios relativas ao 5º bimestre, foram realizadas pelo TCE paulista análises contábeis dos dados de receitas e de despesas. Os alertas emitidos são previstos nos incisos I e V, dispostos no artigo 59, parágrafo 1º da LRF e dizem respeito à arrecadação e à gestão orçamentária.

Os números estão disponíveis na forma de Comunicados, publicados na edição de terça-feira (10/12) do Caderno Legislativo do Diário Oficial do Estado.

Como 144 municípios fizeram pagamento de horas extras no 1º e no 2º quadrimestres, apesar de terem recebido alerta quanto aos gastos com pessoal, o Presidente do TCESP, Conselheiro Roque Citadini, determinou publicação de um comunicado reiterando a notificação publicada naqueles quadrimestres.

Arrecadação

Os dados, referentes à análise da execução orçamentária no período, apontam que 432 municípios arrecadaram menos no 5º bimestre que o registrado no 4º bimestre.

Das prefeituras fiscalizadas e que disponibilizaram informações, um total de 323 municípios não atingiu a meta de arrecadação prevista, demandando, assim, a implantação das medidas definidas na LRF. Apenas 109 apresentaram arrecadação prevista ou acima do esperado.

Entre os principais motivos que colocam os municípios em situação de vulnerabilidade frente à LRF estão falhas na arrecadação esperada; descumprimento de metas fiscais; déficit/desequilíbrio financeiro e incompatibilidade de metas diante da Lei Orçamentária Anual (LOA)/ Lei de Diretrizes Orçamentárias (LDO).

Receitas x Despesas

Dos 565 municípios que enviaram as informações ao TCESP, em 308 (54%) a despesa realizada no 5º bimestre foi superior ao valor registrado no bimestre anterior. Desse total, em 235 as receitas arrecadadas foram maiores que os gastos realizados, gerando, com isso, um resultado orçamentário positivo. Em 73 municípios esse resultado foi negativo, visto que as despesas foram maiores que as receitas.

Em 257 municípios, num percentual de 46%, os gastos realizados no 5º bimestre foram menores que o registrado no bimestre anterior. Desse total, em 72 casos as despesas foram maiores que as receitas, provocando um resultado orçamentário negativo. Já em 185, o resultado foi positivo, visto que as receitas foram maiores que as despesas realizadas.

Dos 644 municípios jurisdicionados, 565 enviaram suas informações/documentos ao Sistema da Auditoria Eletrônica do Estado de São Paulo (AUDESP), permitindo as análises contábeis. No total, 79 municípios não prestaram informações e poderão ser penalizados.

O levantamento mostra que, ao longo de 2019, 376 municípios foram notificados pela Corte de Contas por possuírem arrecadação inferior ao planejado. Durante o exercício, 506 Chefes de Executivo já foram alertados por indícios de irregularidades na gestão orçamentária.

A íntegra dos dados, com a situação individual de cada município, pode ser consultada na plataforma VISOR (Visão Social de Relatórios de Alertas) por meio do link www.tce.sp.gov.br/visor.

Litoral Norte

Caraguá

ACOMPANHAMENTO DA GESTÃO FISCAL 1 – Assunto de Fiscalização: LRF 1.1 – GF20 – Análise do Resultado Primário – LOA Atualizada X Meta da LDO Verifica-se que o Resultado Primário Previsto na LOA atualizada é inferior ao consignado no Anexo de Metas da LDO, demonstrando, portanto, incompatibilidade com a meta estabelecida. 2 – Assunto de Fiscalização: ENSINO 2.1 – AE05 – Aplicação de Recursos do FUNDEB O Município apresenta percentual desfavorável ao atendimento do art. 21, §2º da Lei 11.494/07. Por oportuno, esclarecemos que em virtude do apurado, deverão ser observadas as exigências contidas na legislação supra citada, a fim de evitar possíveis sanções de ordem administrativa e/ou penal.

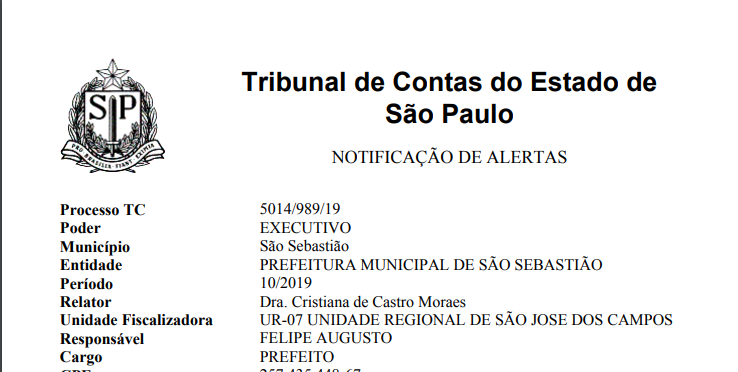

São Sebastião

ACOMPANHAMENTO DA GESTÃO FISCAL 1 – Assunto de Fiscalização: CUMPRIMENTO DAS INSTRUÇÕES DO TCE 1.1 – CI01 – Cumprimento das entregas da documentação exigida pelo TCE Entrega intempestiva dos seguintes documentos: Tipo de Documento Mês Ano Atualização do Cadastro Geral de Entidades Mensal 10 2019 2 – Assunto de Fiscalização: LRF 2.1 – GF15 – Análise da Receita (Execução Orçamentária) Situação desfavorável demonstrando tendência ao descumprimento das Metas Fiscais, cabendo ao Ente o seu acompanhamento para eventuais adequações para observância do disposto no art.9º da Lei Complementar nº 101/00. 2.2 – GF20 – Análise do Resultado Primário – LOA Atualizada X Meta da LDO Verifica-se que o Resultado Primário Previsto na LOA atualizada é inferior ao consignado no Anexo de Metas da LDO, demonstrando, portanto, incompatibilidade com a meta estabelecida. 2.3 – GF22 – RPPS – Previsão X Realização das Receitas Previdenciárias Alerte-se que a receita previdenciária arrecadada acumulada ficou aquém da previsão orçamentária, demonstrando uma situação desfavorável, evidenciando eventuais falhas na estimativa de arrecadação ou nos repasses das contribuições 3 – Assunto de Fiscalização: ENSINO 3.1 – AE05 – Aplicação de Recursos do FUNDEB O Município apresenta percentual desfavorável ao atendimento do art. 21, §2º da Lei 11.494/07. Por oportuno, esclarecemos que em virtude do apurado, deverão ser observadas as exigências contidas na legislação supra citada, a fim de evitar possíveis sanções de ordem administrativa e/ou penal.

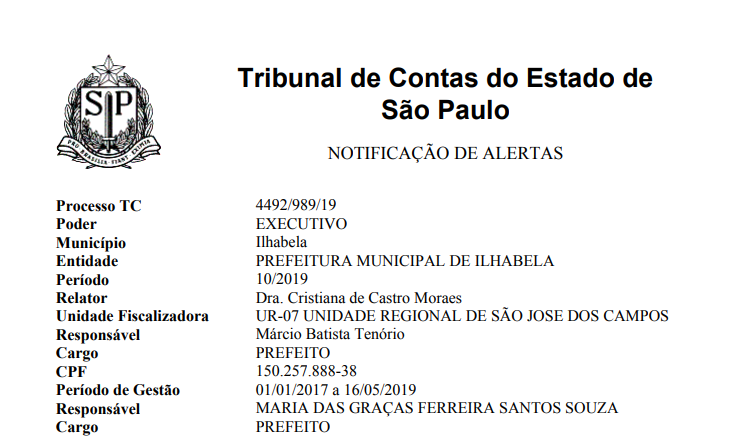

Ilhabela

ACOMPANHAMENTO DA GESTÃO FISCAL 1 – Assunto de Fiscalização: LRF 1.1 – GF20 – Análise do Resultado Primário – LOA Atualizada X Meta da LDO Verifica-se que o Resultado Primário Previsto na LOA atualizada é inferior ao consignado no Anexo de Metas da LDO, demonstrando, portanto, incompatibilidade com a meta estabelecida. Por oportuno, esclarecemos que em virtude do apurado, deverão ser observadas as exigências contidas na legislação supra citada, a fim de evitar possíveis sanções de ordem administrativa e/ou penal.

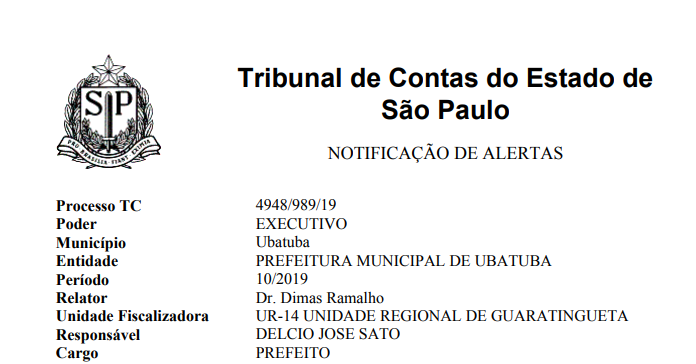

Ubatuba

ACOMPANHAMENTO DA GESTÃO FISCAL 1 – Assunto de Fiscalização: LRF 1.1 – GF15 – Análise da Receita (Execução Orçamentária) Situação desfavorável demonstrando tendência ao descumprimento das Metas Fiscais, cabendo ao Ente o seu acompanhamento para eventuais adequações para observância do disposto no art.9º da Lei Complementar nº 101/00. 1.2 – GF16 – Análise da Despesa (Execução Orçamentária) Situação desfavorável em virtude da ocorrência de déficit, uma vez que o total da despesa liquidada ficou aquém da meta de arrecadação, demonstrando tendência ao desequilíbrio financeiro, cabendo ao Ente o seu acompanhamento para eventuais adequações. 1.3 – GF20 – Análise do Resultado Primário – LOA Atualizada X Meta da LDO Verifica-se que o Resultado Primário Previsto na LOA atualizada é inferior ao consignado no Anexo de Metas da LDO, demonstrando, portanto, incompatibilidade com a meta estabelecida. 1.4 – GF22 – RPPS – Previsão X Realização das Receitas Previdenciárias Alerte-se que a receita previdenciária arrecadada acumulada ficou aquém da previsão orçamentária, demonstrando uma situação desfavorável, evidenciando eventuais falhas na estimativa de arrecadação ou nos repasses das contribuições 1.5 – GF26 – Análise dos Restos a Pagar – Movimentação até o Período Alerte-se que as baixas ocorreram aquém do parâmetro que indique a redução integral no exercício em exame, devendo o órgão adotar os ajustes necessários. 2 – Assunto de Fiscalização: ENSINO 2.1 – AE03 – Aplicação de Recursos Próprios em Ensino com base na Despesa Liquidada Com base na Despesa Liquidada, o Município apresenta percentual de aplicação desfavorável ao atendimento do disposto no art. 212 da CF. 2.2 – AE05 – Aplicação de Recursos do FUNDEB O Município apresenta percentual desfavorável ao atendimento do art. 21, §2º da Lei 11.494/07. Por oportuno, esclarecemos que em virtude do apurado, deverão ser observadas as exigências contidas na legislação supra citada, a fim de evitar possíveis sanções de ordem administrativa e/ou penal.